Sigurður Stefánsson, framkvæmdastjóri Aflvaka, bendir á að augljósasta einkenni íbúðaskortsins birtist í raunhækkun fasteignaverðs en fermetraverð á höfuðborgarsvæðinu hefur tvöfaldast á um áratug. „Frá árinu 2011 hefur raunverð fasteigna á Íslandi hækkað margfalt meira en í öðrum OECD-ríkjum og fimm sinnum meira en hjá nágrönnum okkar í Noregi og Danmörku,“ skrifar hann í grein sem birtist á Innherja fyrr í dag.

Hann bendir á að þegar verðhækkanirnar séu settar í samhengi við launaþróun þá hafi 120 fermetra íbúð á höfuðborgarsvæðinu á árinu 2022 kostað fjárhæð sem jafngildir nærri ellefu meðalárslaun borið saman við 7,5 meðalárslaun um áratug áður. Miðað við það ójafnvægi sem núna ríkir á fasteignamarkaði með tilheyrandi fasteignaverðshækkunum, ásamt þeim launahækkunum sem hefur verið samið um í nýgerðum kjarasamningu til næstu fjögurra ára, þá telur Sigurður ekki langt í að þurfi yfir þrettánföld meðalárslaun á Íslandi til að kaupa „venjulega“ íbúð – og er þá ekki tekið tillit til fjármagnskostnaðar.

Hér er hætta á meiri og áhrifameiri tilfærslu eigna en áður hefur sést í íslensku samfélagi fram að þessu.

Sigurður, sem er viðskiptafræðingur og endurskoðandi að mennt og hefur meðal annars starfað áður sem fjármálastjóri CCP, hefur í fyrri greinaskrifum sínum á Innherja vakið athygli á því að verðþróun á fasteignamarkaði hafi frá aldamótum vegið að jafnaði 37 prósent af allri mældri verðbólgu á tímabilinu, en mun meira á árunum 2013 til 2019 þegar hún var megindrifkrafturinn.

Framkvæmdastjóri Aflvaka, félag sem meðal annars fjárfestarnir Andri Sveinsson og Birgir Már Ragnarsson standa að baki og áformar uppbyggingu fimm þúsund íbúða lífgæðakjarna fyrir 60 ára og eldri í Kópavogi, bendir á að með hækkandi vöxtum, ásamt öðrum aðgerðum Seðlabankans, sé lánsfé orðið það dýrt að almenningur eigi tæpast tök á því að taka lán til að kaupa eigið húsnæði. „Við slíkar aðstæður er ljóst að húsnæðisþörfin hverfur ekki heldur safnast hún upp af miklum krafti,“ skrifar hann, og bætir við:

„Þeir sem eru í aðstöðu til að kaupa íbúðir við þessar aðstæður eru einkum eldri borgarar sem nær oftast hafa með kaupum fasteigna byggt upp eigið fé, yngra fólk með sterkt bakland og síðan fjármagnseigendur, sjóðir og fjárfestar.“

Í greininni kemur fram, byggt á gögnum frá Húsnæðis- og Mannvirkjastofnun (HMS) sem ekki hefur áður verið sagt frá, að gífurleg breyting hafi orðið á samsetningu þeirra sem standa að baki kaupum á íbúðum á allra síðustu árum.

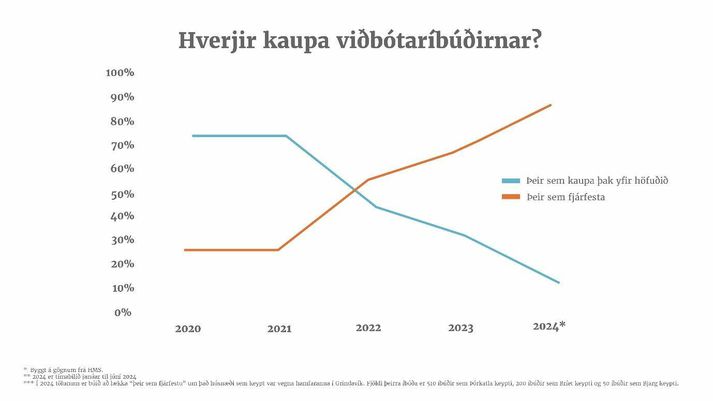

„Þeir sem kaupa fasteignir eru ekki fjölskyldur sem kaupa íbúðir til að eignast þak yfir höfuðið heldur einstaklingar sem kaupa íbúðir til viðbótar við eigið íbúðarhúsnæði og fjárfestingafélög til útleigu. Frá árinu 2021 hefur orðið gífurleg breyting að þessu leyti þar sem hlutfall þeirra sem kaupa íbúð á landinu öllu til eigin nota hefur farið úr 74% og niður í 13%. Nú er svo komið að 87% þeirra sem hafa keypt fasteignir á þessu ári eru fjárfestar sem hafa ekki áform um að búa sjálfir í húsnæðinu,“ segir í grein Sigurðar, en þar er miðað við tímabilið frá janúar til júní á árinu 2024.

Hann tekur fram að í tölunum um kaup fjárfesta á yfirstandandi ári sé búið að leiðrétta fyrir því húsnæði sem var keypt í tengslum við hamfarirnar í Grindavík. Fjöldi þeirra íbúða, að sögn Sigurðar, eru 510 íbúðir sem Þórkatla keypti, 200 íbúðir sem Bríet keypti og 50 íbúðir sem Bjarg keypti.

Aukið vægi fjárfesta af ýmsum toga við kaup á íbúðum á fasteignamarkaði hefur haldist í hendur við ört hækkandi vaxtastig, sérstaklega frá og með árinu 2022 – en vextir Seðlabankans eru núna 9,25 prósent og hafa haldist í óbreyttir í nærri eitt ár.

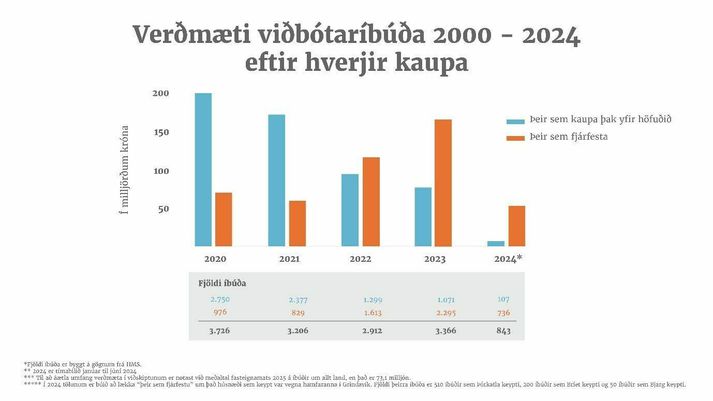

Þá kemur einni fram í grein Sigurðar að verðmæti þeirra íbúða sem fjárfestar hafa keypt á undanförnum þremur árum hefur vaxið hratt. Á árinu 2021 keyptu þeir íbúðir fyrir um 60 milljarða en árið 2023 var umfangið komið í um 165 milljarða.

Að sögn Sigurðar þýðir þessi þróun að almenningur sé „dæmdur úr leik“ og þeir einir kaupa sem eiga fyrir umtalsverðar eignir og fjármuni. Þetta sé „samfélagslegt mein“ sem hefur orðið til vegna íbúðaskortsins og allir ættu að vilja uppræta.

Verðmæti húsnæðis á Íslandi, byggt á fasteignamati, er yfir ellefu þúsund milljarðar og nemur því um 50 prósentum meira en heildareignir lífeyrissjóða. Að stórum hluta er það húsnæði í eigu meginþorra alls almennings. „Verði íbúðaskuldin ekki greidd á næstu árum og ekki komið á móts við ört vaxandi íbúðaþörf stefnir í miklar breytingar á íslensku samfélagi á örskömmum tíma,“ segir framkvæmdastjóri Aflvaka í greininni, og bætir við:

„Almenningur hættir að geta keypt sér húsnæði og í stað þess að kostnaður við íbúð myndi eignastofn verður hann að útgjöldum sem rennur til eignamyndunar hjá fjárfestum, sjóðum, félögum og öðrum fjármagnseigendum. Til að varpa ljósi á hversu umfangsmikil eignatilfærsla á sér stað má benda á að fasteignamat íbúðarhúsnæðis á Íslandi er tíföld markaðsverðmæti varanlegra veiðiheimilda á þorski.“

Hann telur hættu á að í uppsiglingu sé „meiri og áhrifameiri“ tilfærsla eigna en áður hafi sést í íslensku samfélagi.

„Hækkanir á fasteignaverði og verðbólgu eykur kostnað daglegs lífs hjá almenningi til mikilla muna. Ungt barnafólk og almenningur ræður sífellt verr við að eignast þak yfir höfuðið sem kemur í veg fyrir að fasteignir myndi eignastofn fyrir komandi kynslóðir eins og gerðist hjá þeim kynslóðum sem nú eru komnar af léttasta skeiði. Þá verða ekki til sjóðir til að reiða sig á þegar að ævikvöldi kemur eða til að styðja við börn og yngri kynslóðir ef í harðbakka slær. Verðmætin hlaðast upp annarsstaðar – hjá þeim fjársterkari, fjárfestingafélögum og sjóðum.“