Evrópa er þekkt sem gamla heimsálfan frekar en nýi heimurinn. Hún er vagga vestrænnar siðmenningar, frá forngrísku lýðræði til klassískrar tónlistar. Nú til dags er samanburðurinn ómildari, ekki við hið nýja heldur við hið unga. Meðalaldur ríkisborgara Evrópusambandsins er 45 ára, sex árum eldri en samsvarandi Bandaríkjamaður og fjórum árum eldri en Kínverji. Í ESB eru færri en þrír íbúar á vinnualdri fyrir hvern lífeyrisþega.

Opinber útgjöld til eftirlauna, heilbrigðisþjónustu og langtíma umönnunar fyrir aldraða jafngildir fimmtungi af landsframleiðslu sambandsins og hækkar stöðugt. Tillögur að niðurskurði á lífeyrisgreiðslum mæta ævinlega harðri andstöðu aldraðra kjósenda sem leiðir til þess að fjárfesting í innviðum og varnarmálum er skorin við nögl.

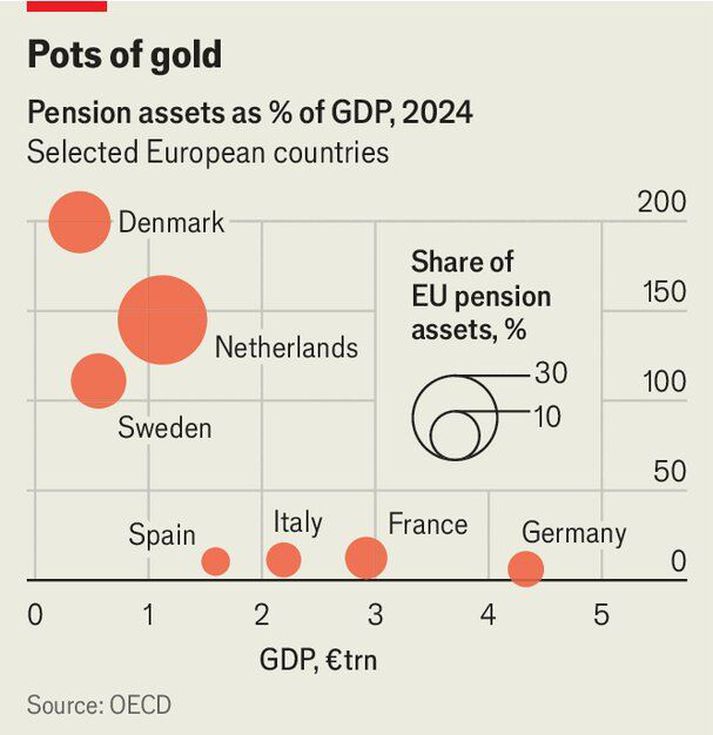

Lífeyrir er með öðrum orðum gríðarleg efnahagsleg byrði fyrir ESB. Á sama tíma fer risavaxið tækifæri til spillis. Lífeyrissjóðir Bandaríkjanna stýra eignum að andvirði 43 billjóna Bandaríkjadala, sem jafngildir um 140% af landsframleiðslu. Í ESB í heild sinni er talan rétt rúmlega 5 billjónir Bandaríkjadala, sem er minna en 30% af landsframleiðslu. Að auka sjóðasöfnun gæti gert kraftaverk fyrir vanþroskaða fjármagnsmarkaði í Evrópu.

Lífeyrir er með öðrum orðum gríðarleg efnahagsleg byrði fyrir ESB. Á sama tíma fer risavaxið tækifæri til spillis.

Í mörgum Evrópulöndum er lífeyrir greiddur úr opinberum kerfum sem flest eru gegnumstreymiskerfi. Iðgjöld eru dregin frá launum starfsmanna í formi launaskatts og notuð til að fjármagna greiðslur til núverandi lífeyrisþega og fjárfesting er lítil. Í Þýskalandi, Frakklandi, Ítalíu og Spáni ná þessi kerfi til meira en 90% starfsmanna. Þau mynda stóran fjárlagahalla sem stjórnvöld verða að loka, frá 2% af landsframleiðslu í Þýskalandi til 6% af landsframleiðslu á Ítalíu, að mati ráðgjafafyrirtækisins Boston Consulting Group.

Til eru nokkur starfstengd sjóðasöfnunarkerfi þar sem starfsmenn leggja til hliðar hluta af launum sínum. En þau eru lítil og þar sem þau tryggja oft lágmarksgreiðslur er stórum hluta iðgjalda varið í örugg ríkisskuldabréf. Í fjórum stærstu hagkerfum ESB ratar aðeins um fimmtungur af peningunum inn á fjármagnsmarkaði. Einstaklingsbundin kerfi (sem njóta yfirleitt skattahagræðis) eru álíka íhaldssöm og kostnaðarsöm í ofanálag, sem dregur niður ávöxtun sem er bágborin fyrir.

Nokkrar undantekningar sýna að hlutirnir þurfa ekki að vera svona. Lífeyriseignir Svíþjóðar eru álíka stórar og eignir Bandaríkjanna sem hlutfall af landsframleiðslu. Lífeyriseignir Hollands og Danmerkur eru hærri. Að minnsta kosti 20% af lífeyriseignum þessara þriggja landa er fjárfest í hlutabréfum, en afgangurinn er að mestu leyti í ríkisskuldabréfum og öðrum risminni eignum. Mikið af þessu hlutafé rennur inn á innlenda markaði, sem hjálpar til við að skýra hvers vegna löndin þrjú eru með einhverja líflegustu hlutabréfamarkaði Evrópu.

Sumir stórir hollenskir lífeyrissjóðir fjárfesta um helmingi eigna sinna í Evrópu. AP4, einn af sjóðunum sem styðja við greiðslukerfi Svíþjóðar, fjárfestir 15% í sænskum hlutabréfum og 9% í sænskum skuldabréfum, að hluta til til að jafna eignum við skuldbindingar í sænskum krónum og að hluta til vegna áforma um að hvetja til innlendra fjárfestinga. Jafnvel þó danski hlutabréfamarkaðurinn teljist aðeins um 0,5% af heimsmarkaði, fjárfesta danskir sjóðir á bilinu 5% til 10% af hlutabréfaeign sinni innanlands.

Sögulega séð hefur hlutfallslega of mikil áhersla á heimamarkaði þýtt að evrópskir lífeyrissjóðir hafa farið á mis við blómlega markaði í öðrum löndum, þá sérstaklega í Bandaríkjunum. Núna gæti þessi staða hins vegar farið að snúast við.

Bandarísk fyrirtæki eru þegar hátt verðlögð miðað við hagnað, sem getur dregið úr væntri ávöxtun á meðan mörg evrópsk fyrirtæki virðast enn tiltölulega ódýr.

Hlutabréf í Evrópu hafa til að mynda skilað betri ávöxtun en bandarísk síðustu misseri. Frá upphafi árs 2025 hefur STOXX 600 vísitalan fyrir stór evrópsk fyrirtæki hækkað um 36% í dollurum talið, borið saman við 15% fyrir S&P 500. Bandarísk fyrirtæki eru þegar hátt verðlögð miðað við hagnað, sem getur dregið úr væntri ávöxtun á meðan mörg evrópsk fyrirtæki virðast enn tiltölulega ódýr. Jafnvel evrópsk tæknifyrirtæki virðast vera að ná sér á strik sem gerir þau að álitlegum kostum fyrir lífeyrissjóði sem dreifa áhættu og fjárfesta í vísisjóðum og sérhæfðum sjóðum í auknum mæli.

Það er ekki auðvelt að umbreyta þungum gegnumstreymiskerfum Frakklands og Þýskalands yfir í sjóðasöfnun eins og tíðkast í Danmörku, Hollandi og Svíþjóð. En ávinningurinn yrði mikill. Ef öll ESB-lönd ættu lífeyriseignir að verðmæti 140% af vergri landsframleiðslu þá myndu þessir sjóðir rúma næstum 30 billjónir Bandaríkjadala. Ef fjórðungi væri fjárfest í hlutabréfum, sem endurspeglar hlutdeild í dönskum, hollenskum og sænskum sjóðum, og fimmtungur þess yrði áfram í Evrópu jafngildir það um 1,5 billjón Bandaríkjadala í fjárfestingaþörf. Til samanburðar er núverandi markaðsvirði STOXX 600 um 18 billjónir Bandaríkjadala. Evrópa væri enn gömul en hún væri að minnsta kosti líflegri.

Lausleg þýðing á grein sem birtist í vikuritinu The Economist 4. mars síðastliðinn.